Vous travaillez dur pour gagner votre argent, n’est-ce pas? Votre argent ne devrait-il pas faire de même pour vous?

La première leçon que les grands investisseurs comme Warren Buffett ont apprise dès leurs débuts (ou est-ce inné?) est que le temps est extrêmement précieux lorsqu’il est question d’argent. En ce sens, on utilise souvent l’expression « le temps, c’est de l’argent ».

En bref, cela signifie que plus vous investissez tôt, plus vous aurez d’argent plus tard.

Donc, qu’est-ce qui en résulte du point de vue de la planification?

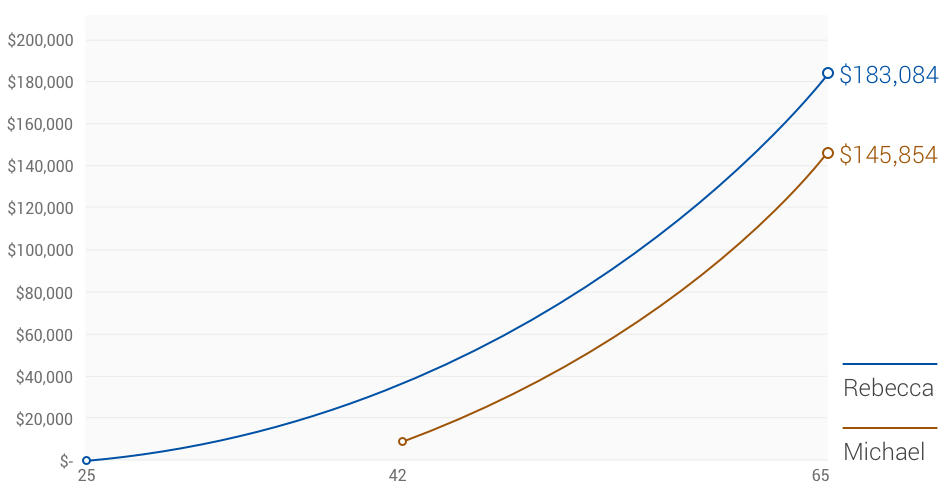

Voici l’histoire de deux investisseurs : Marc (42) et Chloe (25). En prenant connaissance de leurs choix, essayez de deviner qui aura le plus d’argent à son départ à la retraite à 65 ans.

Commençons par Marc. Comme plusieurs d’entre nous, il a tardé à épargner en vue de la retraite et vient tout juste de commencer. Sans surprise, il a choisi d’utiliser RBC Investi-Clic pour investir.

Marc se lance en investissant pas moins de 10 000 $ et compte verser 200 $ par mois par l’intermédiaire d’un régime de cotisations préautorisées (CPA). Tous les mois, l’argent est ainsi viré d’office de son compte bancaire. Entre-temps, Chloe effectue un placement initial de 1 000 $ et établit un régime CPA mensuel de 100 $. Elle commence plus tôt, mais dispose d’un peu moins de ressources.

Pour récapituler, le placement initial de Chloe et ses cotisations périodiques sont considérablement moins élevés que ceux de Marc, mais elle jouit de plus de temps avant de prendre sa retraite. Toutes choses étant égales et dans l’hypothèse où leurs portefeuilles génèrent un rendement annuel de 5,5 %, qui aura plus d’argent à la retraite? Et combien cette personne aura-t-elle de plus?

Analyse détaillée

On peut penser que le placement initial et les cotisations mensuelles considérables de Marc le placent en tête, mais ce raisonnement néglige la puissance du temps, ainsi que l’effet de la composition des intérêts. Le temps joue assurément en faveur de Chloe. En effet, le portefeuille de Chloe aura généré 25 % de plus que celui de Marc à leur 65e anniversaire, ce qui signifie près de 40 000 $ de plus pour ChloeL'avis de non-responsabilité 1. Pas si mal pour quelqu’un qui a fait un placement initial de 1 000 $, et le sacrifice de quelques cafés au lait et de deux ou trois repas au restaurant par mois pour garder le cap!

Vue d’ensemble...

Qu’est-ce que cela signifie pour vous?

Nul besoin de devinette pour le savoir. Grâce à la valeur du temps, épargner tôt signifie accumuler davantage. Mais soyons justes en reconnaissant qu’ils ont tous deux effectué une très bonne planification en vue de leur retraite. Pourquoi? Parce qu’ils ont pris les mesures nécessaires. Voyez comment RBC Investi-Clic peut vous aider à atteindre vos objectifs.