Si le monde des placements est relativement nouveau pour vous, vous venez peut-être de vivre votre premier repli important du marché. Vous avez probablement été surpris de constater à quel point la baisse de valeur de votre portefeuille pouvait être pénible et angoissante, en particulier si vous vous inquiétiez aussi pour la santé de votre famille et de vos proches. Même si vous êtes un investisseur expérimenté et que vous avez déjà vécu ce genre d’événement, vous êtes sans doute étonné de votre réaction viscérale à la chute brutale des cours.

Des études ont montré qu’une perte d’argent stimule la même zone du cerveau que l’attaque d’un oursL'avis de non-responsabilité 1. Dans les deux cas, votre cerveau envoie un message clair : vous êtes en danger ! Fuyez à toutes jambes ! Ce message a peut-être sauvé nos ancêtres lorsqu’ils rencontraient de vrais ours, mais aujourd’hui, il peut nuire aux investisseurs en période de marché baissier (c’est-à-dire une baisse des cours d’au moins 20 %). Que ce soit face à un ours ou à un marché baissier, vous serez stressé et nerveux, et vous devrez choisir entre l’affrontement et la fuite.

Toutefois, nous pouvons vous aider à survivre à un repli du marché, aussi majeur soit-il.

Comment ? Suivez votre boussole, chose possible dans le contexte d’un marché baissier (contrairement à une attaque d’ours).

Revenez aux raisons qui vous ont incité à investir à l’origine. Quel était votre horizon temporel ? Le moment où vous devrez retirer votre argent a-t-il changé ? À moins d’avoir un besoin urgent de liquidités, se retirer du marché sous le coup de la panique est généralement une mauvaise décision, car elle matérialise les pertes et vous prive de futurs gains.

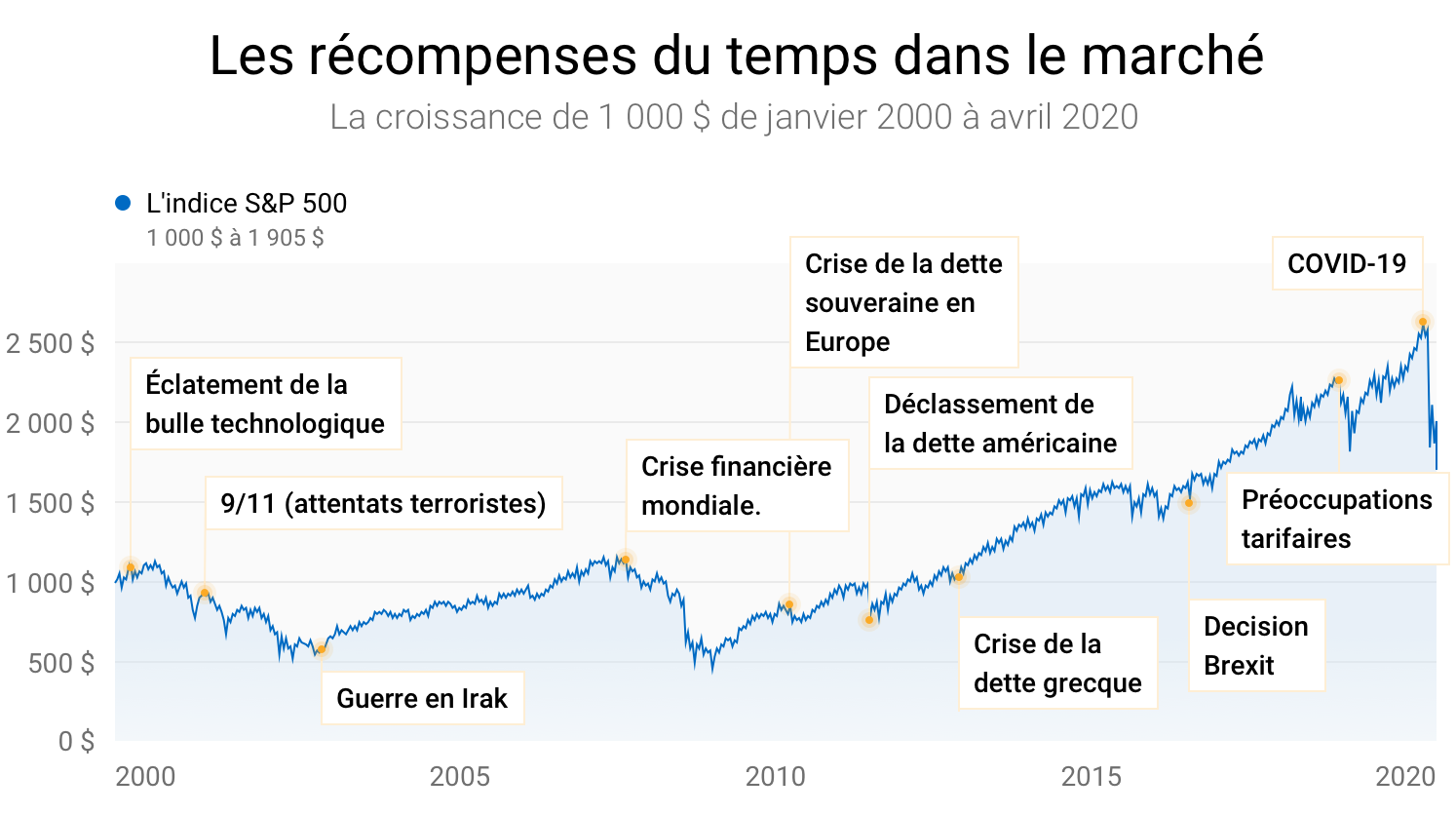

Pour accroître votre patrimoine, les principaux moyens sont : 1) commencer à investir, 2) cotiser régulièrement et 3) privilégier la durée des placements. Le graphique ci-dessous illustre la croissance d’un placement de 1 000 $ sur les marchés boursiers de janvier 2000 à avril 2020 et les divers replis de marché qui se sont produits durant cette période.

Source : Bloomberg. Indice S&P 500. Données du 1er janvier 2000 au 18 avril 2020. Il est impossible d’investir directement dans un indice. Ce graphique ne tient pas compte des frais d’opération, des frais de gestion des placements ni des taxes et impôts. Si ces coûts et ces frais étaient pris en compte, les rendements seraient plus bas. Les rendements passés ne garantissent pas les résultats futurs.

Malgré plusieurs chutes considérables, le placement de 1 000 $ s’est apprécié pour atteindre 1 905 $ durant cette période. Des cotisations, même peu élevées, effectuées en plus du placement initial de 1 000 $ – disons 50 $ par mois, ce qui porterait le montant total à 13 500 $ – auraient permis d’accumuler une somme de 26 943 $. Au cours de cette période, les marchés ont subi six baisses de plus de 10 % (mais inférieures à 20 %) et cinq reculs supérieurs à 20 %. Le déclin le plus important, de 56 %, correspond à la crise financière mondiale de 2007-2008. Néanmoins, l’investisseur qui se sera fié à sa boussole (son objectif et son horizon) et qui aura effectué des cotisations périodiques aura vu son placement de 13 500 $ gagner 13 443 $ pour s’établir à 26 943 $, et ce, malgré la guerre, les récessions, la pandémie et la plus grave crise financière que nous ayons connue depuis la Grande dépression.

Vous avez besoin d’aide pour survivre à un marché baissier ? Appelez-nous !

Le marché baissier comporte un autre avantage par rapport à l’attaque d’un ours : vous pouvez appeler quelqu’un pour obtenir de l’aide et des conseils. Ainsi, vous pouvez communiquer avec les conseillers en gestion de portefeuille inscrits de RBC Investi-Clic par téléphone ou par courriel. En appelant à l’aide, vous pourrez aussi bien survivre à un marché baissier qu’à une attaque d’ours – quoique dans ce dernier cas, vous aurez besoin d’un autre genre d’expert.

Les marchés boursiers finissent toujours par remonter, mais personne ne peut vous dire quel est le meilleur moment pour en profiter. Par contre, nous pouvons vous assurer que cotiser régulièrement à un portefeuille diversifié et garder le cap sont les deux meilleures façons de faire fructifier votre argent et d’atteindre vos objectifs financiers.