NOUVEAU

Présentation du portefeuille d’obligations à court terme

Des objectifs à court terme requièrent des stratégies souples. Faites fructifier votre épargne avec moins de risque, tout en gardant accès à vos fonds.

Voir les détailsLaissez nos professionnels choisir, acheter et gérer vos placements pour vous

Faites fructifier votre argent sans effort. Investissez facilement et sans stress grâce à notre service de placement en ligne pratique et à coût modique RBC Investi-Clic, qui combine une technologie intelligente et des conseils personnalisés.

Obtenez un portefeuille géré par des professionnelsDéni de non-responsabilité 1 sans avoir à faire le travail

Épargnez pour votre première propriété, pour le fonds d’urgence que vous aviez l’intention de créer, ou même pour la retraite.

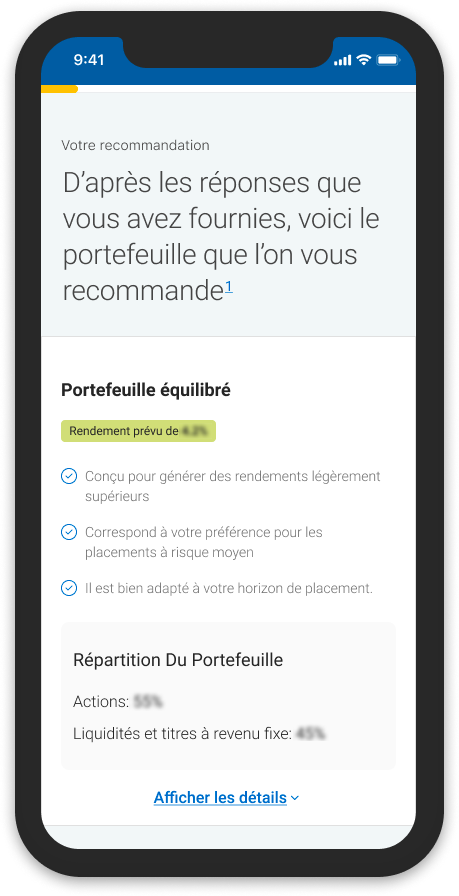

- Obtenez une recommandation d’un portefeuille de fonds négociés en bourse (FNB) à frais réduits en fonction de vos réponses à de simples questions.

- Choisissez un ou un .

- Épargnez pour atteindre une vaste gamme d’objectifs dans un CELI, un CELIAPP, un REER ou un compte non enregistré.

- Vaquez à vos occupations pendant que nous gérons vos placements pour vous.

Le portefeuille de placement est le contenant qui renferme tous vos placements… comme des actions, des FNB, des fonds communs de placement et des liquidités.

Les portefeuilles de RBC Investi-Clic sont composés de FNB et de liquidités.

Découvrez nos portefeuilles FNB.

Les FNB servent à détenir des actions et des obligations au sein d’un même contenant. Ce contenant est en fait un fonds dont vous pouvez acheter des parts.

Les FNB ressemblent aux fonds communs de placement, sauf qu’ils ne requièrent aucun placement minimal. De plus, les FNB offrent davantage de souplesse au chapitre des opérations, car ils se négocient en bourse (comme les actions) toute la journée, et les prix fluctuent constamment.

Un portefeuille essentiel peut être idéal pour ceux qui souhaitent épargner pour l’avenir, tout en réduisant au minimum les frais de placement.

Découvrez nos portefeuilles FNB.

Un portefeuille d’investissement responsable peut convenir à ceux qui veulent investir dans un but précis, tout en épargnant pour l’avenir.

Apprenez-en davantage sur l’investissement responsable ou sur nos portefeuilles FNB.

Comptez sur le soutien d’une équipe de spécialistes

En coulisse, une équipe de conseillers en placements talentueux s’occupe des choses importantes :

- Surveiller vos placements

- pour vous aider à atteindre vos objectifs

- Donner des conseils si vous en avez besoin

Dans le monde des placements, l’équilibre consiste à établir la bonne répartition des placements (ou des actifs) dans votre portefeuille pour vous aider à atteindre vos objectifs.

Au fil du temps, la composition de votre portefeuille peut changer en raison des dépôts, des retraits et des rendements. Pour vous aider à garder votre portefeuille sur la bonne voie, nous achèterons ou vendrons les fonds négociés en bourse (FNB) pertinents pour le rééquilibrer.

À pas de tortue ou à pas de géant : à vous de choisir

Commencez par le qui vous convient, quel qu’il soit. Nous investirons automatiquement vos fonds dès que votre solde aura atteint au moins 100 $Avis de non-responsabilité 2. Vous pourrez ainsi profiter de l’effet de et commencer à faire fructifier votre argent.

Si votre solde est de 100 $ à 1 499 $, nous investirons votre argent dans un portefeuille de départ, qui est comme un portefeuille complet, sauf qu’il contient moins de fonds négociés en bourse (FNB).

Dès que votre solde atteindra au moins 1 500 $, nous transférerons vos fonds dans un portefeuille complet. Le plus beau dans tout ça? Vous n’aurez aucuns frais additionnels à payer ni aucune mesure à prendre.

Contrairement à l’intérêt simple, qui est l’intérêt payé sur votre dépôt initial, les rendements composés sont « l’intérêt sur l’intérêt ». Les intérêts accumulés sur vos cotisations sont réinvestis pour accumuler des intérêts sur le nouveau montant total (la valeur initiale plus les intérêts).

Plus vous conservez votre placement longtemps, plus l’effet de la composition est important. C’est pourquoi il est particulièrement judicieux de commencer à investir tôt.

Il est facile de faire le premier pas

- 1. Parlez-nous de vous

- 2. Confirmez votre portefeuille et ouvrez un compte

- 3. Nous gardons votre portefeuille sur la bonne voie

Tout d’abord, nous vous poserons quelques questions toutes simples pour mieux vous connaître et vous recommander un portefeuille qui correspond à vos objectifs de placement, votre horizon de placement et votre tolérance au risque.

Nous offrons six types de portefeuilles FNB, allant de portefeuilles d’obligations à court terme à des portefeuilles à croissance dynamique. Chacun d’eux est offert en deux versions : portefeuille essentiel et portefeuille d’investissement responsable.

Vous pouvez choisir entre un portefeuille essentiel et un portefeuille d’investissement responsable que nous vous recommandons, ainsi que le compte dans lequel vous voulez le détenir. Ouvrez les comptes de votre choix : compte d’épargne libre d’impôt (CELI), compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP), régime enregistré d’épargne-retraite (REER) et compte non enregistré.

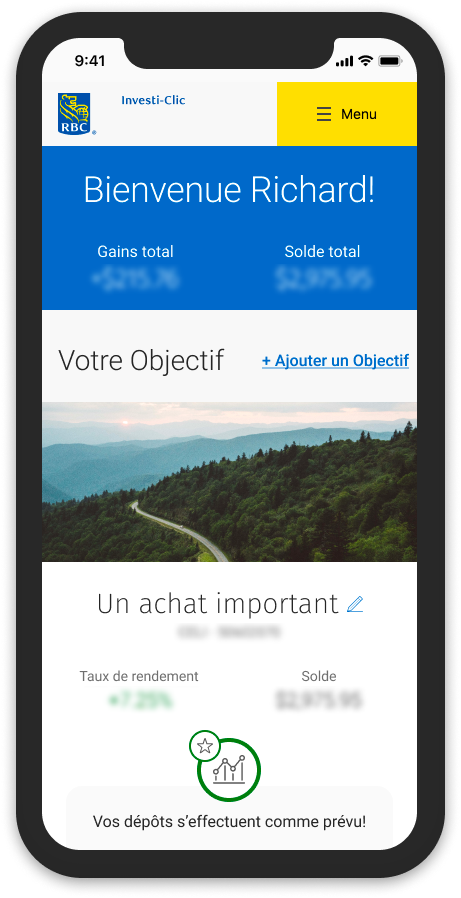

Lorsque votre compte sera ouvert et que vous aurez fait un premier dépôt, nos conseillers en placements s’occuperont de l’achat et de la gestion de vos placements pour vous. Vous pouvez vous connecter en tout temps pour suivre la progression de votre portefeuille, fixer de nouveaux objectifs et virer plus d’argent dans votre compte.

Conseil : Envisagez d’établir des dépôts courants pour mettre votre épargne sur pilote automatique. Une fois l’argent dans votre compte, nous investirons vos fonds pour vous.

D’autres raisons d’investir chez nous

Plus d’argent dans vos poches

Payez des frais de gestion de 0,5 % par année sur votre soldeLegal Disclaimer 3, plus les frais de gestion de fonds habituels (frais facturés par les fonds de placement eux-mêmes pour la gestion de votre portefeuille). Pour obtenir la ventilation complète de tous les frais, consultez la page de la tarification et des frais de RBC Investi-Clic.

Des réponses de vraies personnes

Communiquez avec nos conseillers en placements par téléphone ou par courriel si vous avez des questions ou désirez obtenir des conseils.

Fiabilité et sécurité de RBC

RBC Investi-Clic fait partie de RBC – une organisation à laquelle les Canadiens font confiance depuis plus de 150 ans.

Êtes-vous prêt à commencer à effectuer des placements?

Obtenez sans effort un portefeuille conçu et géré par des professionnels.

Explorer les sujets et les tendances

Ce mois-ci, nous explorons le nouveau compte d’épargne pour l’achat d’une première propriété (CELIAPP), conçu pour aider les Canadiens à épargner pour leur première maison de façon fiscalement avantageuse. À RBC Investi-Clic, nous sommes ravis d’aider nos clients à acheter leur première maison. À cette fin, nous offrirons le CELIAPP à compter du printemps 2023.

Le compte de « placement » libre d’impôt

Si vous déposez de l’argent dans votre compte d’épargne, vous touchez des intérêts. Les comptes d’épargne n’offrent qu’un taux de rendement modeste, mais ils permettent de protéger le capital1. Par conséquent, les comptes d’épargne sont certainement utiles pour se constituer un bas de laine ou un fonds d’urgence. Il n’est donc pas surprenant que de nombreuses personnes utilisent leur CELI de cette façon. Après tout, il s’agit d’un « compte d’épargne ».

Comment vivre en santé, dans la prospérité et la sagesse

La santé, la prospérité et la sagesse forment probablement le trio gagnant par excellence – mais elles n’apparaissent pas du jour au lendemain. Pour en bénéficier, il faut s’atteler à la tâche.

La première étape consiste à définir vos objectifs en matière de patrimoine, de carrière et de mode de vie. De là, investir en vous-même, surveiller votre santé et faire des études peuvent vous aider à atteindre vos objectifs.

Le déni de responsabilité :

RBC Investi Clic est un gestionnaire de portefeuille d’exercice restreint qui donne accès à des portefeuilles modèles. D’autres produits et services peuvent être offerts par une ou plusieurs entités juridiques distinctes affiliées à RBC InvestiVite Inc., y compris Banque Royale du Canada, RBC Placements en Direct Inc., RBC Dominion valeurs mobilières Inc., RBC Gestion mondiale d’actifs Inc., Société Trust Royal du Canada et Compagnie Trust Royal. RBC InvestiVite Inc. est une filiale en propriété exclusive de Banque Royale du Canada. Elle utilise le nom commercial RBC Investi-Clic.

Les services fournis par RBC Investi-Clic sont uniquement offerts au Canada.

Les services fournis par RBC Investi-Clic sont uniquement offerts au Canada.

Le déni de responsabilité :1

Tous les portefeuilles ont été élaborés par RBC InvestiVite Inc. (« RBC Investi-Clic »). Les portefeuilles comprennent des FNB RBC iShares et chaque portefeuille modèle peut contenir jusqu’à 100% de FNB RBC iShares, Les FNB RBC iShares comprennent des FNB RBC gérés par RBC Gestion mondiale d’actifs Inc. (RBC GMA) et des FNB iShares gérés par Gestion d’actifs BlackRock Canada Limitée (Blackrock Canada). RBC GMA et BlackRock Canada ont conclu une alliance stratégique visant à réunir leurs produits de FNB respectifs sous la marque FNB RBC iShares et à offrir un modèle unifié de service et de soutien à la distribution des FNB RBC iShares ; à ce titre, les FNB RBC iShares sont des émetteurs reliés ou associés de RBC Investi-Clic.

Le déni de responsabilité :2

Vos fonds ne seront pas investis avant que le solde de votre compte ait atteint au moins 100 $. Les soldes inférieurs à 1 500 $ peuvent être investis dans un portefeuille de départ composé d’une sélection limitée de FNB RBC iShares ou de liquidités. Nos portefeuilles de départ présentent des profils de risque semblables à ceux de nos portefeuilles essentiels, tout en investissant dans moins de FNB RBC iShares.

Le déni de responsabilité :3

Les frais de gestion de placements annuels sont de 0,50 %, plus les taxes de vente applicables (facturés chaque mois en fonction de l’actif moyen sous gestion).