Dans le dernier numéro de L’Investisseur informé, nous avons décrit quelques moyens simples pour les investisseurs de bâtir une solide base qui leur permettra de réussir sur le plan financier. Ce mois-ci, nous nous penchons sur des stratégies pour passer à l’étape suivante et financer votre compte de placement.

En période d’incertitude, il n’est pas facile de déterminer quelle est la meilleure façon d’investir. Après les solides rendements des dernières années, on peut être découragé devant le ralentissement du marché. Mais cela ne devrait pas forcément être une raison pour retarder vos placements ou modifier votre approche en la matière.

Les achats périodiques par sommes fixes peuvent constituer une stratégie de placement efficace pour réussir à traverser les périodes d’incertitude. Cette stratégie consiste à investir de petites sommes à intervalles réguliers. Le fait d’entrer progressivement sur le marché permet aux investisseurs de profiter de ses fluctuations et d’acquérir des placements à des prix relativement bas lors des corrections du marché.

Les achats périodiques par sommes fixes à l’œuvre

Nous ne voulons pas toujours l’admettre, mais en tant qu’êtres humains, nous fondons rarement nos décisions uniquement sur des statistiques et des chiffres. C’est particulièrement vrai en matière de placement, car nos émotions peuvent également influer sur nos décisions.

Lorsque les marchés commencent à chuter, comment de nombreux investisseurs envisagent-ils la possibilité d’investir un montant forfaitaire en espèces? Cela pourrait être tentant de retarder ses placements jusqu’à ce que la situation change. Cette logique peut tenir les investisseurs à l’écart, parfois pendant une longue période.

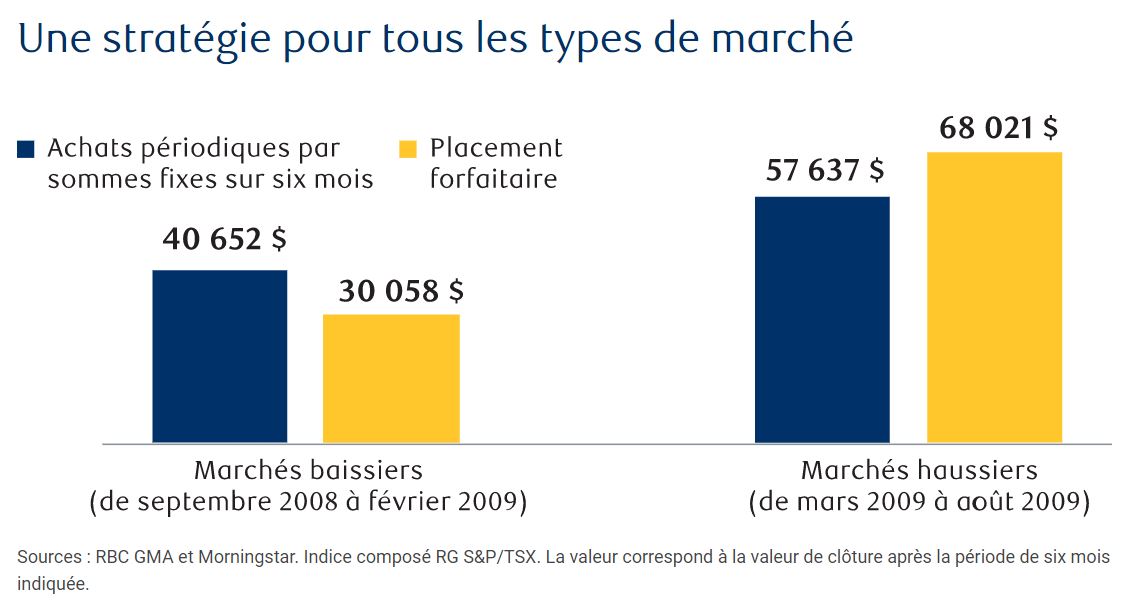

Les périodes de volatilité antérieures, comme la crise financière mondiale, permettent d’établir une comparaison entre une stratégie fondée sur des achats périodiques par sommes fixes et un placement forfaitaireLegal Disclaimer 1. Pour illustrer la différence, examinons deux périodes de six mois : l’une où les marchés étaient à la baisse et l’autre où ils étaient à la hausse.

Supposons ce qui suit :

- Chaque investisseur dispose de 50 000 $ en espèces à placer.

- L’investisseur qui effectue des achats périodiques par sommes fixes a placé ses liquidités en procédant à six versements mensuels égaux.

- L’investisseur par montant forfaitaire a placé la totalité de la somme en espèces le premier jour de la même période de six mois.

Principaux points à retenir

Pendant que les marchés étaient à la baisse, l’investisseur qui a adopté l’approche d’achats périodiques par sommes fixes a mieux protégé ses avoirs que l’investisseur par montant forfaitaire. Pendant que les marchés étaient à la hausse, l’investisseur par montant forfaitaire a obtenu un meilleur rendement pendant les six mois qui ont suivi le creux du marché. Mais ce rendement supérieur découle de la décision d’effectuer le placement au moment correspondant au creux du marché. Considérons le contexte économique au moment de cet investissement considérable. Le fait est que même les professionnels les plus chevronnés en matière de placements n’ont pas une telle clairvoyance (ou une telle audace). De plus, même lorsqu’ils se sont bâti de solides assises financières, peu d’investisseurs ont accès à une somme forfaitaire importante en espèces.

On peut facilement adopter une stratégie d’achats périodiques par sommes fixes au moyen de cotisations préautorisées, ou CPA. Si vos cotisations sont versées automatiquement, vous constaterez vite que ces quelques dollars par mois ne vous manquent pas et vous commencerez vraiment à voir votre patrimoine s’accumuler au fil du temps. Avec RBC Investi-Clic, il n’y a pas de commission sur les opérations visant à acquérir des placements, ce qui rend cette stratégie plus attractive.

Utilisez cette calculatriceLegal Disclaimer 1 pour voir à quel point investir au moyen de cotisations périodiques est avantageux.

Pour établir des cotisations préautorisées dans RBC Investi-Clic à partir de votre compte bancaire, suivez les étapes ci-dessous :

1. Allez à www.rbcinvesticlic.com et ouvrez une session dans votre compte.

2. Cliquez sur « Virer des fonds ». Allez à Nouveau > Dépôt > « Compte bancaire ».

3. Remplissez le formulaire en y inscrivant les renseignements relatifs à votre nouveau dépôt.

Pour voir une description plus détaillée des étapes ainsi que quelques saisies d’écran, consultez l’article suivant à la section « Virer des fonds à partir d’un compte bancaire ». Vous trouverez également des instructions concernant les autres moyens pour financer votre compte RBC Investi-Clic.

Joignez-vous à nous!

Vous êtes-vous interrogé dernièrement sur l’inflation? Ou vous êtes-vous demandé ce qu’il adviendrait de vos placements? Pour la première fois, nous organisons un webinaire en ligne spécial pour répondre à vos questions à ce sujet et plus encore.

Lors de ce court et intéressant webinaire, vous pourrez :

- Entendre Eric Lascelles, économiste en chef de RBC Gestion mondiale d’actifs, parler des perspectives de l’économie.

- Obtenir les dernières perspectives des marchés et des portefeuilles d’un groupe de conseillers de RBC Investi-Clic.

- Découvrir ce que pensent les autres investisseurs et obtenir des réponses à vos questions.

Nous espérons que vous serez des nôtres. N’hésitez pas à transmettre cette invitation à vos amis, à votre famille ou à vos collègues qui s’intéressent aux placements. Détails :

Date : 26 octobre 2022

Heure : 14 h

Durée : 1 heure

Accès : https://rbc.rev.vbrick.com/#/webcasts/rbcinvestease2022

Vous avez une question ?

Lien vers la diapositive : https://app.sli.do/event/pD7CFNxT32XoKwYsnGWBEB

Code de l’événement : #investease2022

Code d’accès : QA2022