Ce mois-ci, nous examinons les principales différences entre les deux régimes enregistrés les plus populaires, nous expliquons comment les avantages fiscaux qu’ils offrent peuvent vous aider à vous rapprocher de vos objectifs, et répondons à vos questions les plus courantes.

Les Canadiens ont accès à plusieurs types de comptes de placement qui leur permettent de mettre leurs revenus de placement à l’abri de l’impôt pendant qu’ils les détiennent dans leurs régimes enregistrés. Si vous comprenez les différences entre ces types de compte et les avantages uniques qu’ils offrent, cela peut vous aider à atteindre vos objectifs, quels qu’ils soient !

Le régime enregistré d’épargne-retraite (REER) et le compte d’épargne libre d’impôt (CELI) sont deux types de comptes populaires. Comme, à cette période de l’année, de nombreux Canadiens songent à cotiser à ces comptes, nous voulons vous présenter leurs caractéristiques et leurs avantages respectifs.

Pour ces deux types de comptes, vous ne payez généralement pas d’impôt sur les gains, les intérêts et les dividendes tant que les fonds sont détenus dans le compte. Un REER vous permet de réduire votre revenu imposable en cotisant au compte. De plus, vous ne payez aucun impôt tant que vous ne retirez pas vos fonds (les fonds retirés sont alors assujettis à l’impôt). C’est ce qu’on appelle un « report d’imposition ». Un REER convient bien à ceux qui ont atteint le moment de leur carrière où leur revenu est le plus élevé et cherchent à épargner pour leur retraite et à ceux qui sont au début de leur carrière et cherchent à épargner pour acheter leur première maison. Contrairement au REER, le CELI n’offre pas l’avantage d’un report d’imposition. Par contre, les fonds retirés d’un CELI sont entièrement libres d’impôt. Le CELI est donc plus souple que le REER et mieux adapté pour constituer un fonds d’urgence ou épargner en vue d’un achat important. De plus, les fonds que l’on retire d’un CELI peuvent faire l’objet d’une nouvelle cotisation au cours de l’année civile suivante, alors que ce n’est généralement pas le cas des fonds retirés d’un REER.

Lorsque vous décidez du montant de vos cotisations à votre CELI ou à votre REER, il est important de tenir compte de vos besoins en matière de liquidités, des économies d’impôt potentielles et de la proportion de votre revenu actuel que vous souhaitez – et pouvez – cotiser à chaque type de compte. L’Académie des placements de RBC a récemment publié un articleLegal Disclaimer 1 qui compare les deux comptes et pourrait vous aider à choisir auquel vous désirez accorder la priorité.

Vous trouverez ci-dessous les questions que posent fréquemment nos clients au sujet des plafonds de cotisation, des échéances et des documents fiscaux relatifs au CELI et au REER.

FAQ sur les CELI et les REER

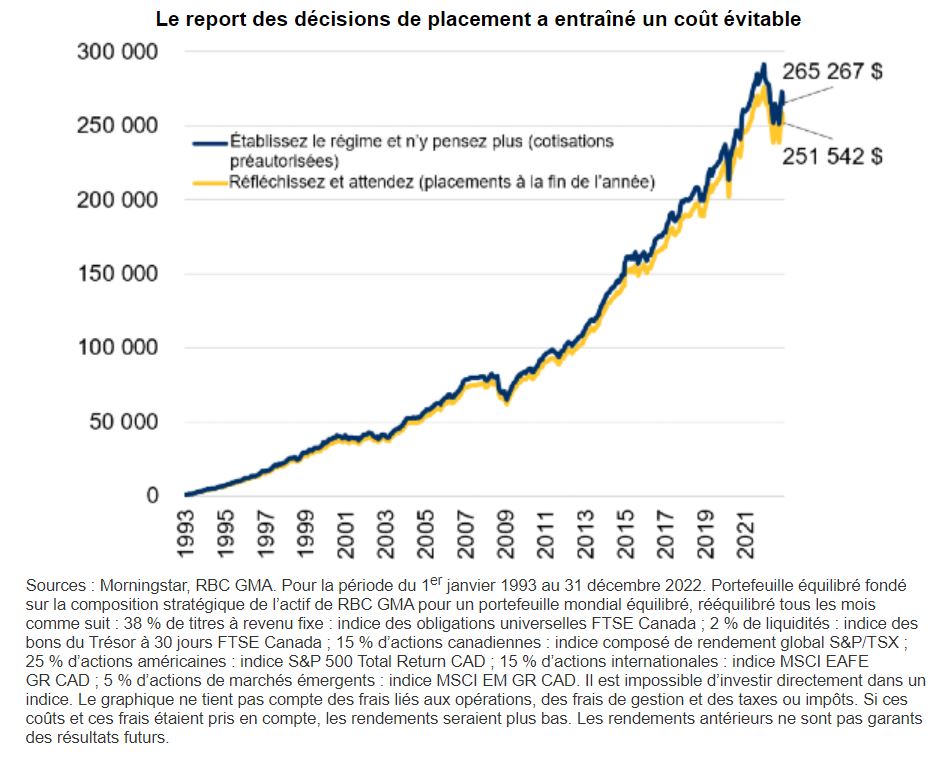

Si vous êtes en mesure d’investir, la volatilité des marchés ne devrait pas vous en dissuader. En investissant à intervalles réguliers (ce que l’on peut faire en établissant des cotisations préautorisées), vous évitez la fatigue décisionnelle qui pourrait beaucoup retarder l’investissement de vos fonds et vous faire manquer des occasions. Vous pouvez plutôt mettre en œuvre une stratégie d’achats périodiques par sommes fixes et tirer parti de la volatilité du marché.

Le plafond annuel de cotisation au CELI est indexé à l’inflation et arrondi à la plus proche tranche de 500 $. L’inflation ayant grimpé en flèche en 2022, le plafond de cotisation au CELI est passé de 6 000 $ à 6 500 $Legal Disclaimer 2 en 2023. Si vous êtes admissible à cotiser au CELI depuis la création de ce type de compte, votre droit de cotisation total est de 88 000 $.

| Année | Plafonds annuels de cotisation | Plafond de cotisation total |

|---|---|---|

| 2009 | 5 000 $ | 5 000 |

| 2010 | 5 000 $ | 10 000 $ |

| 2011 | 5 000 $ | 15 000 $ |

| 2012 | 5 000 $ | 20 000 $ |

| 2013 | 5 500 $ | 25 500 $ |

| 2014 | 5 500 $ | 31 000 $ |

| 2015 | 10 000 $ | 41 000 $ |

| 2016 | 5 500 $ | 46 500 $ |

| 2017 | 5 500 $ | 52 000 $ |

| 2018 | 5 500 $ | 57 500 $ |

| 2019 | 6 000 $ | 63 500 $ |

| 2020 | 6 000 $ | 69 500 $ |

| 2021 | 6 000 $ | 75 500 $ |

| 2022 | 6,000 $ | 81,500 $ |

| 2023 | 6,500 $ | 88 000 $ |

REER : Le plafond de cotisation au REER correspond à 18 % des revenus gagnés l’année précédente, jusqu’à concurrence de 30 780 $ pour 2023Legal Disclaimer3 (contre 29 210 $ en 2022). Comme toujours, vos droits de cotisation inutilisés des années précédentes sont reportés aux années suivantes.

Comme les années précédentes, la date limite pour cotiser à un REER pour 2022 est le 1er mars 2023. Si vous soumettez une demande de compte REER RBC Investi-Clic avant la date limite et faites une cotisation initiale lors de votre demande de compte, celle-ci sera rétroactive au 1er mars 2023 et admissible en tant que cotisation REER pour l’année 2022, même si vous déposez les fonds dans votre compte RBC Investi-Clic après le 1er mars 2023.

Que ce soit pour votre CELI ou votre REER, vous pouvez faire le suivi de vos droits de cotisation dans votre compte en ligne de l’Agence du revenu du Canada (ARC).

L’ARC affichera peu après la fin de février des cotisations et des retraits effectués dans votre CELI au cours de l’année précédente.

Aucun document fiscal n’est produit pour les comptes CELI. Pour les comptes REER Investi-Clic, les cotisations versées entre mars et décembre seront indiquées dans un feuillet de cotisation REER qui vous sera envoyé par la poste ou sera affiché dans le tableau de bord RBC Investi-Clic (selon vos préférences en matière de documents) d’ici la mi-janvier. Pour les cotisations versées en janvier et en février, un feuillet de cotisation sera produit environ deux à cinq jours ouvrables plus tard. Les cotisations REER versées en janvier et en février peuvent servir à réclamer une déduction de l’impôt sur le revenu au cours de l’année courante ou de l’année précédente (on peut également ne pas les utiliser et les reporter).

Pour les fonds retirés d’un REER en 2022, les feuillets fiscaux T4RSP/R2 seront affichés en ligne ou vous seront postés au début de mars. Tous les fonds que vous avez retirés de votre REER en 2022 seront ajoutés à votre revenu total et imposés à votre taux d’imposition marginal. Votre taux d’imposition marginal peut être supérieur ou inférieur aux retenues d’impôt qui ont été appliquées aux fonds que vous avez retirés de votre REER.

Vous pouvez préciser si vous souhaitez que vos documents fiscaux InvestEase vous soient envoyés par la poste ou fournis en ligne par l’intermédiaire du tableau de bord Investi-Clic.

Si vous avez des questions au sujet des REER et des CELI, de la façon de décider auquel accorder la priorité ou du portefeuille qui vous convient, veuillez communiquer avec nous. Nos conseillers en placements seront ravis de vous donner leur avis.